„Ich bin für Aktien optimistischer als vor der Krise“

Wie Fondsmanagement in Zeiten von Corona funktioniert, erläutert Jörg Boysen, Leiter Fondsmanagement Aktien und Renten Fundamental der Deka.

Herr Boysen, wann wurde Ihnen erstmals klar, dass der Coronavirus weltweit zu einer Gefahr auch für die Wirtschaft werden wird?

Bis in den Februar hinein hatten wir wie die meisten Marktteilnehmer noch die Hoffnung, dass sich Covid-19 in Asien eindämmen lässt. Als das Virus aber in Italien ankam, sich schnell und mit einer hohen Sterblichkeitsrate ausbreitete, war das das Alarmsignal. Wir haben bei der Deka dann sehr schnell reagiert.

Mit Anpassungen bei den Aktienfonds?

Das auch, aber ich meine vor allem die Art und Weise, wie wir arbeiten. Wir haben die meisten unserer Portfoliomanager aus dem Großraumbüro ins Homeoffice geschickt, um das Ansteckungsrisiko zu minimieren und sicherzustellen, dass die Fonds in gewohnter Qualität verwaltet werden können.

Was war die größte Hürde?

Das Fondsmanagement ist ein sehr kommunikatives Geschäft, das dürfen sie nicht unterschätzen. Vor Corona saßen wir in den Büros im Frankfurter Trianon bewusst dicht beisammen, hatten tägliche Meetings und immer wieder diskutierten einzelne Grüppchen spontan über Aktien oder aktuelle Finanznachrichten, die über den Ticker reinkamen. So etwas lässt sich nicht so leicht ins Homeoffice übertragen. Aber die Neuorganisation ist uns am Ende doch ganz gut gelungen.

Wie sieht sie aus?

In der Zeit vor Ostern gab es eine tägliche Telefonkonferenz unseres Investmentkomitees mit Chief Investment Officer, Chefvolkswirt und Asset Managern. Da ging es um aktuelle Daten zur Pandemie, Wirtschaftszahlen, Stimmungsindikatoren und wie wir die Fonds grundsätzlich ausrichten wollen. Die Ergebnisse der Gespräche haben wir den Fondsmanagern als Leitplanken für die Portfolioverwaltung an die Hand gegeben. Der Chat wird rege genutzt, um sich über Aktuelles auszutauschen. Auch Videokonferenzen sind natürlich an der Tagesordnung. Und Videoschalten nutzen wir auch, um den direkten Kontakt zu den Aktiengesellschaften aufrecht zu halten. Wir haben ja in normalen Zeiten laufend Unternehmensvorstände im Haus oder man trifft sich auf Konferenzen, das sind zusammen an die 2.000 direkte Kontakte jährlich.

Wie kommen die Unternehmen mit Corona zurecht?

Ganz unterschiedlich. Unternehmen wie die Lufthansa und TUI, bei denen die Geschäfte praktisch brachliegen, haben es sehr schwer. Auf Online-Händler wie Amazon, die in der Krise sogar noch mehr Bestellungen erhalten als üblich, trifft das nicht zu. Was aber für Vorstände aller Unternehmen problematisch ist: Sie können kaum genauere Aussagen über die Zukunft treffen, denn mit einem wirtschaftlichen Shutdown in dieser Form waren sie bislang noch nie konfrontiert.

Also herrscht viel Ungewissheit?

Ja. Etwas mehr Klarheit werden die Geschäftszahlen für das erste Quartal bringen, die die Unternehmen jetzt nach und nach veröffentlichen. Wir versuchen aber schon im Vorfeld mit den richtigen Fragen herauszufinden, ob unsere Hypothesen darüber, wer die Gewinner und Verlierer der Coronakrise sein werden, zutreffen. Die direkten Gespräche mit Vorständen ermöglichen uns auch eine bessere Einschätzung, wie souverän sie mit den beispiellosen Herausforderungen umgehen. Klar ist: In der jetzigen Situation ist ein starkes und erfahrenes Management besonders wichtig.

Das klingt nach turbulenten und anstrengenden Wochen. Aber hat sich denn der Einsatz ausgezahlt? Wie haben die Aktienfonds der Deka den Markteinbruch bewältigt?

Wenn Aktienmärkte auf breiter Front einbrechen, können sich Aktienfonds dem natürlich nicht entziehen. Auch sie laufen ins Minus. Aber: Rund zwei Drittel unserer Aktienfonds haben beim Kursrutsch besser abgeschnitten als ihre Vergleichsindizes. Und sieht man sich die Zwölfmonats-Bilanz an, dann halten sich die Schäden bei den meisten Fonds in Grenzen oder sie notieren sogar im Plus. Gerade unsere globalen Portfolios haben gezeigt, wie wertvoll aktives Fondsmanagement in Krisenzeiten sein kann.

Haben Sie ein Beispiel?

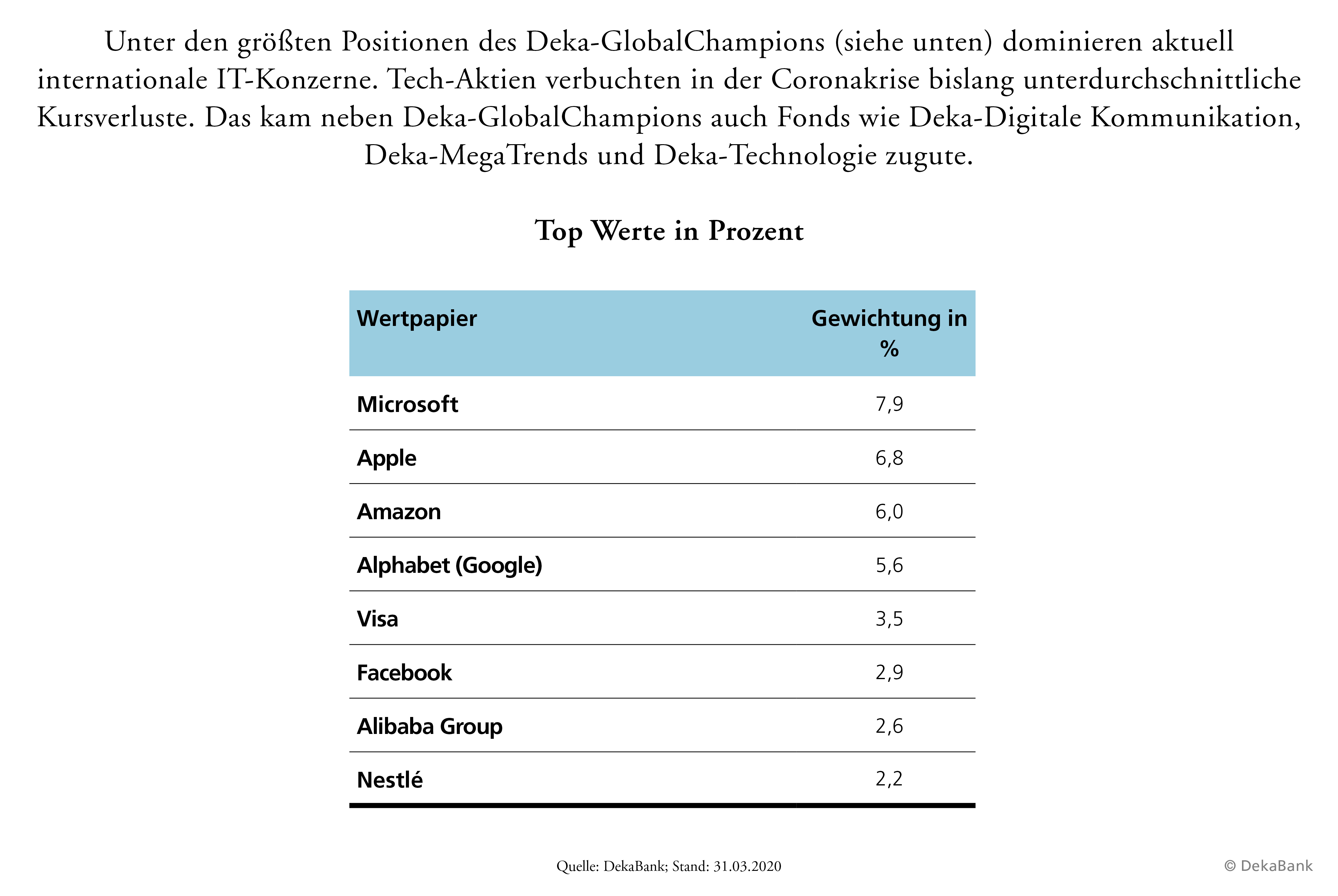

Deka-GlobalChampions ist einer unserer Fünfsternefonds und hat sich deutlich besser behauptet als der Aktienindex MSCI World. Interessant ist dabei, dass sechs der zehn größten Positionen im Fonds auf Technologietitel entfallen. Eigentlich gelten Wachstumsbranchen wie die Technologie in Stressphasen als anfällig für Kursverluste, aber diesmal ist es genau umgekehrt, sie sind stabiler.

Erfolgreich mit Technologie

Dann schlagen sich auch die Technologiefonds der Deka in der Krise gut?

Absolut, ob Deka-Digitale Kommunikation, Deka-Industrie 4.0, Deka-Technologie oder Deka-MegaTrends – die Performance kann sich durch die Bank sehen lassen. Wir sind ganz froh über diese Entwicklung, weil wir schon vor Corona immer wieder auf die Chancen von Digitalisierung, Technologie oder Automatisierung hingewiesen haben und die entsprechenden Fonds bei den Sparkassenkunden sehr beliebt sind.

Woher kommt die relative Stärke der Tech-Titel?

Wegen der Coronakrise wird sich die ohnehin schon dynamische Digitalisierung weiter beschleunigen. Bernd Köcher, unser Spezialist für die Industrie 4.0, ist beispielsweise fest davon überzeugt, dass die Automatisierung der Produktion jetzt noch schneller voranschreitet – schon allein, damit nicht zu viele Mitarbeiter dicht beieinander arbeiten müssen. Oder nehmen sie die positiven Erfahrungen mit dem Homeoffice: Künftig werden noch mehr Berufstätige öfters auch von zuhause aus arbeiten wollen. Dafür braucht es eine moderne technische Infrastruktur, hohe Bandbreiten und Videokonferenzsysteme. Nach der Arbeit oder Schule spielen die Leute dann an der Playstation oder Xbox – Gaming ist ebenfalls ein spannender, technologiegetriebener Wirtschaftszweig. Im Portfolio des Deka-Digitale Kommunikation machen Gaming-Unternehmen inzwischen 15 Prozent aus. Und auch der Onlinehandel entwickelt sich durch Corona weiter, weil jetzt immer mehr kleine Unternehmen eigene Internetshops betreiben. Dafür benötigen sie Software und elektronische Bezahlsysteme. Die Digitalisierung durchdringt alle gesellschaftlichen Bereiche und Geschäftsmodelle.

Allerdings sind Technologieaktien bei Anlegern längst entsprechend gefragt. Und viele notieren trotz Krise nicht weit entfernt von ihren Rekordständen. Kann man jetzt nicht bessere Schnäppchen bei den Aktien machen, die wirklich tief gefallen sind?

Ausgewählte Titel aus zyklischen Branchen, die besonders unter der Rezession leiden werden, bieten längerfristig starke Aufholpotenziale, das stimmt. Allerdings ist ein optisch niedriger Aktienkurs allein überhaupt kein Kaufargument. Es kommt alles auf die Kapitalausstattung und Zukunftsfähigkeit der Unternehmen an. Der Verschuldungsgrad ist dabei im Moment das ganz große Thema. Auch die sogenannte Debt Distribution, also die Frage, wann welcher Anteil der Schulden fällig wird, gewinnt wieder eine ähnliche Bedeutung wie schon einmal während der Finanzkrise 2008. Man muss sich bewusstmachen, dass nicht alle Unternehmen den Shutdown unbeschadet überstehen werden. Wir haben deshalb gleich zu Beginn der Krisenverschärfung unsere Analysten darauf angesetzt, die Unternehmen zu durchleuchten: Wie lange reicht das Geld, wo könnte eine Kapitalerhöhung notwendig sein, wer wird möglicherweise Staatshilfe benötigen oder ist gar von Insolvenz bedroht?

Und auch: Wer wird seine Dividenden nicht zahlen können?

Ja, beziehungsweise wer will seine Dividende bewusst nicht oder nur teilweise zahlen. Denn wenn ein Vorstand nicht genau weiß, wie es weitergeht, kann es durchaus vernünftig sein, mehr Geld auf der Bilanz zu halten. Allerdings muss schon einiges passieren, bevor Unternehmen ihre Gewinnausschüttungen zusammenstreichen. Sie wollen schließlich ihre Aktionäre nicht verprellen.

Wie hoch schätzen Sie den Anteil an Unternehmen ein, die dennoch ihre Dividenden kürzen werden?

In den USA haben von den 500 Unternehmen des Aktienindex S&P 500 bis Mitte April 18 Kürzungen angekündigt, circa 30 weitere könnten noch folgen. In Europa werden nach aktuellem Stand 130 der 600 Unternehmen des Stoxx 600 Europa ihre Dividenden absenken. Aber selbst wenn man annimmt, dass die Dividenden insgesamt um die Hälfte zusammengestrichen werden, würde die durchschnittliche Dividendenrendite dieses europäischen Index immer noch bei 2 bis 2,5 Prozent liegen. Der mögliche Mehrertrag gegenüber einer konservativen Anlage wie negativ verzinsten Staatsanleihen wäre sogar noch höher, was die Attraktivität der Anlageklasse auch in Krisenzeiten unterstreicht.

Wie wirken sich Dividendenkürzungen auf den größten Aktienfonds der Deka, den Deka-DividendenStrategie aus?

Der Fonds hat gut gewirtschaftet und peilt für seine Anleger im Mai die gleiche Ausschüttung wie im Vorjahr an. Für eine Aussage zur Ausschüttung im November ist es noch zu früh. Alles in allem zeigt aber die Historie, dass es in Krisen zwar zu stärkeren Dividendenkürzungen kommt, die Gewinnbeteiligungen jedoch relativ schnell wieder zur Normalität zurückkehren, sobald sich die Lage beruhigt. Was in der momentanen Nachrichtenlage etwas untergeht: Es gibt auch Aktiengesellschaften wie den Pharmakonzern Johnson & Johnson, die ihre Dividenden sogar anheben. In Bereichen wie Gesundheit, Konsum oder Telekommunikation gehen wir unterm Strich von stabileren Zahlungen aus.

Werden auch die Kurse der Aktien bald wieder zu mehr Normalität und Stabilität zurückkehren?

Nach dem Börsencrash im März und der anschließenden Marktrallye befinden wir uns jetzt in einer Phase des Auspendelns. Der Markt sucht einen Boden und die Erfahrung lehrt, dass dies eine ganze Weile dauern und mit höheren Schwankungen verbunden sein kann. Erneute Kursrücksetzer sind durchaus denkbar. Zumal den Marktteilnehmern immer bewusster wird, dass die Welt solange mit dem Virus zurechtkommen muss, wie es weder ein verlässliches Medikament noch einen Impfstoff gibt. Den Staaten muss hier ein schwieriger Spagat gelingen zwischen der Öffnung der Wirtschaft und der Begrenzung der Corona-Fallzahlen, um die Gesundheitssysteme nicht zu überfordern. Von etwaigen Rückschlägen sollten sich hier Fondsanleger mit ihrem langfristigen Anlagehorizont aber nicht beirren lassen. Wenngleich 2020 in der Gesamtbilanz wohl kein guter Jahrgang mehr wird, für 2021 sind die Vorzeichen bereits deutlich positiver. Mittel- bis langfristig bin ich für Aktien noch optimistischer als vor der Krise.

Das müssen Sie erklären.

Nehmen wir einfach mal an, dass die Welt in einem Jahr die Infektionszahlen im Griff hat, wirksame Medikamente gegen Covid-19 zur Verfügung stehen und der Wirtschaft dank massiver Konjunkturpakete und expansiver Geldpolitik noch Schlimmeres erspart bleibt. Dann wäre das Gröbste dieser Krise überstanden. Was aber bleibt in jedem Fall? Die erneut stark gewachsenen Staatsschulden rund um den Globus. Sie lassen den Notenbanken kaum eine andere Wahl, als die Zinsen noch länger niedrig zu halten, damit nichts anbrennt. Den Anlegern bleiben in dieser Nullzinswelt die Immobilienmärkte, einige ausgewählte Anleihesegmente und vor allem Aktien, um positive Renditen zu erzielen. Aktien waren angesichts der Ertragschancen vor der Krise nicht teuer und auf dem jetzigen Kursniveau sind sie noch um einiges attraktiver – wenn man davon ausgeht, dass die Unternehmen mittelfristig wieder ihr normales Gewinnpotenzial erreichen.

Attraktive Bewertungen

Dann gilt: Mut fassen und investieren?

Wenn nicht jetzt, wann dann? Weil man den Wendepunkt am Markt oft nicht genau treffen wird, bin ich ein großer Freund von regelmäßigem Fondssparen. Immer ein bisschen was investieren und wenn es wie derzeit abwärts geht, lege ich noch eine Schippe drauf, um die günstigen Kurse auszunutzen.

In Krisenzeiten kostet das Anleger aber einige Überwindung, oder?

Möglicherweise, zumal jede echte Krise so wirkt, als sei sie die schlimmste aller Zeiten. Letztlich geht es aber doch nach jeder Krise wieder aufwärts. Ich habe den Eindruck, dass unsere Anleger das ganz gut einzuschätzen wissen. Sie setzen immer stärker auf das regelmäßige Investieren. Im Jahr 2019 ist die Gesamtzahl der Deka-Fondssparpläne um 620.000 auf mehr als fünf Millionen gestiegen – und in den ersten Monaten von 2020 ist die Anzahl nicht etwa gesunken, sondern es kamen weitere 250.000 dazu. Da zeigt sich die Vernunft.

Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Wesentlichen Anlegerinformationen, Verkaufsprospekte und Berichte, die in deutscher Sprache bei den Sparkassen oder der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhältlich sind.

Quelle: fondsmagazin.de

Foto: DekaBank